CAGR står för Compound Annual Growth Rate, vilket på svenska oftast översätts till genomsnittlig årlig tillväxttakt.

Kort sagt är CAGR det mått som visar hur mycket en investering eller ett företag har vuxit i genomsnitt varje år under en viss tidsperiod, under förutsättningen att vinsten har återinvesterats (ränta-på-ränta-effekten).

Räkna ut CAGR

Beräkningsverktyg

CAGR-räknare — förstå din årliga tillväxttakt

Ett verktyg i sex delar för att tolka tillväxt över tid: vad en investering vuxit med hittills, vad den kan bli i framtiden, hur länge det tar att nå ett mål, och vad ett regelbundet sparande faktiskt landar på.

Dina siffror

Decimaltal fungerar bra, till exempel 2,5 år.

Årlig tillväxttakt, jämnt utslaget

CAGR

–

Utvecklingen år för år Verklig utveckling

Öppna år-för-år-tabellen

Så räknas det ut

CAGR jämnar ut alla upp- och nedgångar under perioden och ger dig den jämna årliga takt som hade lett till samma slutresultat. Ett enkelt medelvärde av årliga procentsatser gör inte det — det bortser från ränta-på-ränta-effekten och blir därför lätt missvisande högt när utvecklingen svänger mycket mellan åren.

Dina antaganden

Prognostiserat resultat

Framtida värde

–

Så ser vägen dit ut

Öppna år-för-år-tabellen

Så räknas det ut

Här vänder vi på beräkningen: istället för att räkna fram CAGR utgår du från en antagen takt och ser vad den landar i. Passar bra för att stämma av om ett sparmål eller en investeringsplan är realistisk.

Dina siffror

Uppskattad väntetid

Tid till målet

–

Utveckling fram till målet

Så räknas det ut

Användbart när du redan vet startkapital och förväntad avkastning men vill se ungefär hur länge du behöver vänta — till exempel "hur lång tid tar det att dubbla kapitalet vid 7 % årlig tillväxt?".

Alternativ A

Alternativ B

Tillväxttakt — Alternativ A

–

Tillväxttakt — Alternativ B

–

Två olika farter från samma startpunkt AB

Grafen visar hur respektive alternativ hade utvecklats vid sin egen takt, förlängt till det längre tidsspannet av de två — så skillnaden i fart syns tydligt, inte bara slutsumman.

Vilken utgångspunkt har du?

Riksbankens mål ligger på 2 % — justera efter den period du tittar på.

Efter inflation

Real tillväxttakt (köpkraft)

–

Skillnaden mellan siffran och verkligheten NominelltRealt

Så räknas det ut

Detta kallas Fisher-ekvationen. En placering som stiger 7 % om året låter bra, men vid 2 % inflation ökar din faktiska köpkraft med ungefär 4,9 % om året — och det är den siffran som avgör vad pengarna verkligen räcker till över tid.

Hur sparar du?

Vid antagen avkastning

Slutbelopp

–

Inbetalat kapital jämfört med totalt värde InbetalatTotalt värde

Öppna år-för-år-tabellen

Så räknas det ut

Notera att detta skiljer sig från CAGR för en engångssumma, eftersom pengar tillkommer löpande under resans gång. Läget "nödvändig avkastning" löser istället ut vilken årlig ränta som krävs för att du ska nå ditt mål, givet ditt månatliga sparbelopp.

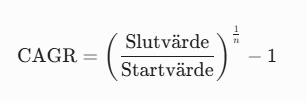

Hur beräknas CAGR? (Formeln)

För att räkna ut CAGR behöver du tre saker:

- Startvärdet (vad investeringen var värd i början).

- Slutvärdet (vad investeringen är värd idag).

- Antal år (tidsperioden däremellan).

Matematiskt ser formeln ut så här:

Där n är antalet år.

Ett enkelt exempel:

Säg att du investerar 10 000 kr i en aktiefond. Efter 5 år har pengarna växt till 16 105 kr. Om vi sätter in siffrorna i formeln får vi en CAGR på 10 %. Det innebär att din investering i snitt har ökat med 10 % varje år under de fem åren.

Varför behövs CAGR? I den verkliga världen växer sällan investeringar linjärt. Ett år kan portföljen gå upp 20 %, nästa år backa 5 %, och tredje året öka med 15 %. CAGR jämnar ut dessa gupp i vägen och ger dig en fiktiv, stabil procentsats för den årliga utvecklingen.

Varför är CAGR så användbart?

Det finns tre huvudsakliga anledningar till att investerare och analytiker älskar CAGR:

- Det tar hänsyn till ränta-på-ränta: Till skillnad från ett vanligt genomsnitt (aritmetiskt medelvärde) tar CAGR hänsyn till att pengarna som tjänas in år 1 också växer under år 2, 3 och så vidare.

- Enkelt att jämföra: Du kan enkelt jämföra helt olika typer av tillgångar. Du kan exempelvis ställa en fastighetsinvesterings CAGR mot en aktiefonds CAGR över samma tidsperiod för och se vilken som faktiskt presterat bäst.

- Mäter företagstillväxt: Företag använder ofta CAGR för att visa hur omsättningen eller vinsten har ökat stabilt över en fem- eller tioårsperiod, vilket ger en ärligare bild än att bara titta på ett enskilt succéår.

Begränsningar med CAGR – Vad du måste se upp med

Även om CAGR är ett fantastiskt verktyg har det sina begränsningar:

- Det döljer volatilitet (risk): CAGR får en investering att se ut som en mjuk och stabil resa. Om en fond visar en CAGR på 8 % över fem år berättar den inte om fonden faktiskt rasade med 40 % under år 2.

- Känsligt för tidsperioder: Resultatet kan manipuleras beroende på vilka år man väljer att titta på. Att mäta från botten av en finanskris ger en extremt hög CAGR, medan mätning från en marknadstopp ger ett betydligt sämre resultat.

- Det är bakåtblickande: Bara för att ett företag har haft en CAGR på 15 % de senaste fem åren betyder det inte att de kommer att fortsätta växa i den takten i framtiden.

Sammanfattning

CAGR är det bästa verktyget för att förstå den verkliga, årliga tillväxten på dina pengar över tid, eftersom det räknar med ränta-på-ränta-effekten. Det är perfekt för att jämföra historisk avkastning, men bör alltid kombineras med en titt på hur stora svängningarna (risken) har varit under resans gång.